दामोदर रेग्मी

बजेट सार्वजनिक वित्त व्यवस्थापनको एउटा महत्त्वपूर्ण आयाम हो । बजेट सरकारको आम्दानी र खर्चको विवरण सहित सार्वजनिक रूपमा घोषणा गरिने र निश्चित कार्य योजनाको आधारमा कार्यान्वयन गरिने कार्यक्रमहरूको सँगालो हो । बजेटमा विगत वर्षको आर्थिक अवस्थाको यथार्थ चित्रण, चालु आर्थिक वर्षको आर्थिक स्थितिको प्रवृत्ति चित्रण र आगामी आर्थिक वर्षको आर्थिक कार्ययोजनाहरुको प्रक्षेपण समावेश भएको हुन्छ ।बजेट सरकारको वित्तीय नीतिहरूको एकीकृत स्वरूप हो। यो सरकारको राजनीतिक, आर्थिक, सामाजिक घोषणापत्र र कार्यनीति पत्र पनि हो ।यसको प्रावधान संविधान वा कानूनद्वारा व्यवस्थित गरिएको हुन्छ ।बजेटको सफल कार्यान्वयनले आवधिक योजना र दीर्घकालीन योजनका लक्ष्यहरु प्राप्तिमा सहयोग गर्दछ । यसको लागि सम्बन्ध सेतुको रुपमा मध्यमकालीन खर्च संरचनाको अवधारणा प्रयोगमा आएको हो ।

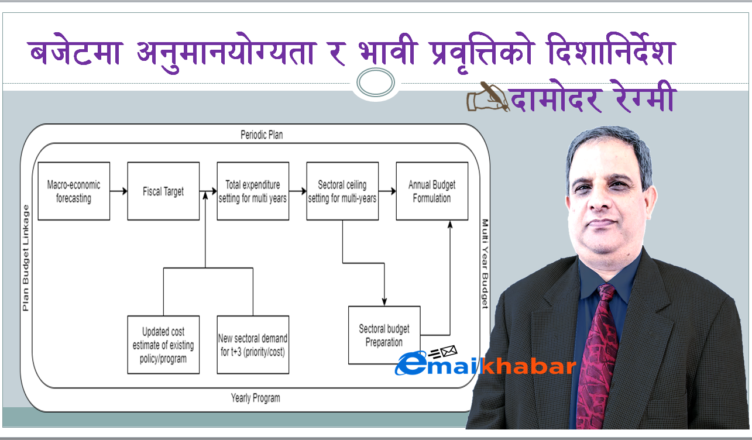

मध्यमकालीन खर्च संरचनालाई अंग्रजीमा मिडियम टर्म एक्सपेन्डिचर फ्रेमवर्क वा एमटीईएफ भन्ने गरिन्छ। मध्यमकालीन खर्च संरचनाले वार्षिक बजेटलाई आवधिक योजनासंग र बजेटलाई कार्य सम्पादनसँग जोड्ने गर्दछ यसर्थ मध्यमकालीन खर्च संरचना वजेट र आवधिक योजनावीचको असल सम्बन्ध सेतु पनि हो ।

बजेट सुधारको क्रममा मध्यमकालीन खर्च संरचनाको अवधारणा आएको हो ।मध्यमकालीन खर्च संरचना निर्दिष्ट लक्ष्य प्राप्तिका लागि तर्जुमा भएको आवधिक योजना र सो लक्ष्य प्राप्तिलाइ वार्षिक वित्त नीति मार्फत सम्बोधन गर्ने क्रममा ल्याइएको बजेटलाई जोड्ने सेतुको कार्य गर्ने संयन्त्र हो।यो नीतिगत परिवर्तन एव खर्चको पुन र्वितरणलाई निर्देशित गर्न स्रोत योजनाको मध्यमकालीन गन्तव्यको दिशानिर्देश गर्न राष्ट्रिय, क्षेत्रगत एव मन्त्रालयगत⁄विभागीय तहमा स्रोतको अनुमान योग्यता बढाउने संयन्त्र हो।

यसले सरकारसँग उपलब्ध सीमित साधन स्रोतको आँकलन गर्ने र त्यसलाई योजनाको प्राथमिकताको क्षेत्रमा मध्यम अवधिको लागि बाँडफाँडको रुपरेखा तयार गर्ने गर्दछ।साथै बजेट तर्जुमा गर्दा परम्परागत, अल्पकालीन र साँघुरो सोचबाट ग्रसित हुनसक्ने कमजोरीलाई न्यूनीकरण गरि सीमित स्रोतलाई नीतिगत प्राथमिकताको आधारमा अधिकतम उपलब्धि हासिल हुनेगरी बाँडफाँट गर्न प्रोत्साहित गर्दछ । नेपालमा मध्यमकालीन खर्च संरचनाको प्रयोग आ।व। २०५९/६० देखि हुन थालेको हो ।

मध्यमकालीन खर्च संरचना उपलब्ध सीमित साधन स्रोतलाई राज्यसञ्चालन र विकासका विभिन्न क्षेत्रमा बाँडफाँट गर्ने तीन वर्षीय चक्रिय खर्च संरचना हो।मध्यमकालीन खर्च संरचना आम्दानी र खर्चको अग्रीम योजना हो । यस विधि अन्तरगत खर्चको आम्दानी र खर्चको तीन वर्षे प्रक्षेपण गर्ने गरिन्छ । यो सरकारी खर्च व्यवस्थापन गर्न प्रयोग गरिने एउटा नयाँ अवधारणा पनि हो । सरकारले गर्ने सबै खर्चलाई एउटै थलोमा राखेर प्राथमिकताका आधारमा बाँडफाँड गरी खर्चको उपलब्धि बढाउनु यसको प्रमुख उद्देश्य हो । त्यसैगरी सरकारी खर्चमा पारदर्शिता बढाउनु, खर्च गर्ने निकायलाई जिम्मेवार र जवाफदेही बनाउनु तथा सरकारी खर्चमा वित्तीय अनुशासन कायम गराउनु यसका अन्य उद्देश्यहरु हुन् ।

मध्यमकालीन खर्च संरचना अन्तर्गत सरकारका क्षेत्रगत प्राथमिकता,नीति तथा कार्यक्रम कार्यान्वयन गर्नको लागि आवश्यक पर्ने खर्च र सो को पूर्तिको लागि अन्तरिक आय, आन्तरिक ऋण, वैदेशिक अनुदान तथा ऋण, आन्तरिक ऋणको त्रिवर्षीय अनुमान गरी समष्टिगत खाका निर्धारण गरिन्छ।यसको अतिरिक्त संघीय खर्च विनियोजन र संघीय संरचनामा नेपाल सरकारले प्रदेश र स्थानीय तहको सरकारलाई उपलब्ध गराउनु पर्ने अनुदान र राजस्व बाँडफाँटसहितको मध्यमकालीन खर्च अनुमानको खाका तयार गरिन्छ। यसरी निर्धारण भएको स्रोतभित्र रहेर मन्त्रालय एव निकायले नीति तथा कार्यक्रम कार्यान्वयनको क्रममा लाग्ने खर्च र कमको अनुमान गर्दछन्।

मध्यमकालीन खर्च संरचना तयार गर्दा तीन वर्षको वजेटको सामान्य पूर्वानुमान शुरुमै गरिन्छ र बजेटको कार्यान्वयनबाट तीन वर्षमा प्राप्त हुने प्रतिफलको पनि अनुमान गरिन्छ।यस क्रममा पहिलो वर्षमा आगामी आर्थिक वर्षको वार्षिक बजेटलाई समावेश हुन्छ र तत्पश्चातका दुई वर्षको लागि बजेटको प्रक्षेपण गरिन्छ।पहिलो वर्ष बजेट कार्यान्वयन भएपछि पुन अर्को मध्यमकालीन खर्च संरचना तयार गर्नु पर्ने हुन्छ।यसरी नयां मध्यमकालीन खर्च संरचना तयार गर्दा जसमा अघिल्लो वर्षको वजेटको प्रगति समीक्षाको आधारमा उक्त समयमा गरिएको दुई वर्षको तत्कालीन प्रक्षेपणलाई परिमार्जन गर्नु पर्ने भएमा परिमार्जन गरी आगामी थप एकवर्षको बजेट प्रक्षेपण गरिन्छ।

यसरी चक्रीय हिसाबले प्रत्येक वर्ष तीनवर्षको बजेटको आँकलन गर्ने उद्देश्य मध्यमकालीन खर्च संरचनाले लिएको हुन्छ । मध्यमकालीन खर्च संरचनाले देशको विकासको आवश्यकता, आयोजना कार्यान्वयनको अवस्था, राजस्व र वैदेशिक सहायताको अनुमानसमेतका आधारमा प्रत्येक वर्ष परिमार्जन गरिनुपर्ने विषयलाइ निरन्तर रुपमा समेटिरहने र तदनुरुप वार्षिक बजेट तर्जुमामा पृष्ठपोषण दिइरहेको हुन्छ । मध्यमकालीन खर्च संरचनाको मूल उद्देश्य नै बजेट तर्जुमा प्रक्रियालाई बढी यथार्थपरक र वस्तुनिष्ठ बनाउनु, आगामी दिनमा पर्ने दायित्वको पूर्वानुमान गर्नु र स्रोतको सुनिश्चितताको लागि आवश्यक पर्ने स्रोतको खोजीमा सम्बध्द सरोकारवालाहरुलाइ अभिप्रेरित गराइ राख्नु हो ।

संघीय संरचनाका सवै तहले मध्यमकालीन खर्च संरचना तर्जुमा गर्नु पर्ने अनिवार्यता रहेको छ ।नेपालको संविधानले तीनै तहको आर्थिक कार्यप्रणालीमा व्यवस्था भए अनुरुप राजस्व र व्ययको अनुमान सहित वार्षिक बजेट ल्याउनु पर्ने व्यवस्था गरेको छ । यसै गरि अन्तर सरकारी वित्त व्यवस्थापन ऐन, २०७४ले नेपाल सरकार तथा प्रदेश र स्थानीयतहले अनिवार्यरुपमा मध्यमकालीन खर्च संरचना तयार गर्नुपर्ने व्यवस्था गरेको छ।

अन्तर सरकारी वित्त व्यवस्थापन ऐन, २०७४ को दफा १७ मा नेपाल सरकार, प्रदेश तथा स्थानीयतहले आगामी तीन आर्थिक वर्षमा हुने खर्चको प्रक्षेपणसहितको मध्यमकालीन खर्च संरचना तयार गरी संघीय संसद्, प्रदेश सभा र गाउँ वा नगरसभामा पेश गर्नुपर्ने व्यवस्था गरेको छ।उक्त ऐनको दफा २२ (१ख) मा अर्थमन्त्रीले राजस्व र व्ययको अनुमान प्रस्तुत गर्दा मध्यमकालीन खर्च संरचनालाई पनि संलग्न गर्नुपर्ने व्यवस्था गरेको र दफा २२(२) ले प्रदेश तथा स्थानीय तहले ऐन प्रारम्भ भएको तीनवर्षसम्म मध्यमकालीन खर्च संरचना आ–आफ्नो प्राथमिकता र आवश्यकताको आधारमा तय गर्न सक्ने व्यवस्था गरेको छ।

अन्तर सरकारी वित्त व्यवस्थापन ऐन, २०७४ को दफा १७ (२) ले प्रस्तावित योजनाको उद्देश्य,प्रस्तावित योजनाको लागि संभाव्यता अध्ययन गर्न वा खर्च छुट्याउन आवश्यक रहेको कुराको पुष्टयाँई,प्रस्तावित योजना कार्यान्वयन हुन सक्ने आर्थिक वर्ष र त्यसपछिका दुई आर्थिक वर्षमा प्राप्त हुनसक्ने प्रतिफल र उपलब्धि, प्रस्तावित योजना लागूगर्न आवश्यक पर्ने खर्चको विवरण,खर्च व्यहोर्ने स्रोत र खर्च गरिएको रकमबाट प्राप्तहुन सक्ने प्रतिफल र उपलब्धिको प्रक्षेपण, प्रस्तावित योजनाको मध्यम अवधिको खर्चको रणनीति र त्यसको वार्षिक खर्चसँगको तादाम्यता, संचालित योजना भए गत आर्थिक वर्षमा छुटयाइएको खर्च अनुसार लक्ष हासिल भए नभएको यथार्थ विवरण समावेश भएको मध्यमकालीन खर्च संरचना तयार गर्नु पर्ने व्यवस्था गरेकोछ ।

यसै गरि आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ ले मध्यमकालीन खर्च संरचना तयार गर्नु पर्ने व्यवस्था गरेको छ । यस अनुसार आवधिक योजनाको आधारमा प्रत्येक आर्थिक वर्षमा तीन वर्ष अवधिको मध्यमकालीन खर्च संरचनाको खाका तयार गर्नु पर्ने, प्रत्येक मन्त्रालयले आवधिक योजना र क्षेत्रगत नीति तथा योजनाको आधारमा आगामी तीन आर्थिक वर्षमा हुने खर्चको प्रक्षेपण सहितको मन्त्रालयगत मध्यमकालीन खर्च संरचना तयार गरी पठाउनु पर्नेजस्ता व्यवस्थाहरु रहेका छन्।मध्यमकालीन खर्च संरचनामा आगामी तीन वर्षको समष्टिगत वित्त खाका, बजेट तथा कार्यक्रमको खाका र नतिजाको खाकाको साथै प्रस्तावित आयोजना वा कार्यक्रमको क्रियाकलापगत विवरण, क्रियाकलापको अनुमानित प्रति इकाइलागत, आयोजना वा कार्यक्रम सञ्चालनमा लाग्ने अनुमानित समय तथा सोबाट प्राप्त हुन सक्ने प्रतिफल समेतखुलाई प्रत्येक आयोजना वा कार्यक्रमको प्राथमिकीकरण गर्नु पर्ने व्यवस्था समेत आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व ऐन, २०७६ ले गरेको छ।

संघीय सरचनामा तीन तहका सरकारहरुवीच वित्त हस्तान्तरण र राजस्वको वांडफाड हुने कारणले सवै तहका सरकारका बजेटहरुमा अन्तर सम्बन्ध कायम रहनु स्वभाविकै हो ।यसको अतिरिक्त प्रदेश र स्थानीय तहको आन्तरिक आयको क्षमता र खर्चको आवश्यकताको आधारमा दिइने अनुदानहरु पूर्वानुमानयोग्य हुनु आवश्यक छ ।संघको वित्त हस्तान्तरणको नीति र राजस्व संकलनको अवस्थावाट प्रदेश र स्थानीय तहका बजेटहरु प्रभावित हुने गर्दछन् ।प्रदेश र स्थानीय तह वैदेशिक सहायता वा आन्तरिक ऋणलिने अवस्थामा छन् छैनन भन्ने विषयमा संघको सरोकार रहन सक्दछ । यस पृष्ठभूमीमा संघीय संरचनाका सवै तहहरुको सार्वजनिक वित्त व्यवस्थापन पारदर्शी प्रभावकारी र परिणाममुखी बजेटको माग गर्दछ । यसका लागि तीनै तहको बजेट र मध्यकालीन खर्च संरचना अन्तरसम्बन्धित रहनु आवश्यक हुन्छ। सरकारको नीति तथा कार्यक्रम कार्यान्वयनका लागि लाग्ने खर्चको अनुमान गरी विकासको आवश्यकता र प्राथमिकताका आधारमा कार्यप्रणालीलाई अगाडि बढाई आर्थिक पारदर्शिता र आर्थिक स्थायित्व कायम गर्ने माध्यम बजेट हो ।आर्थिक अनुशासन र वित्तीय सुशासन अहिलेको सामयिक आवश्यकता हो।

यसको लागि पनि मध्यमकालीन खर्च संरचनाले असल सम्बन्ध सेतुको भूमिका निर्वाह गर्न सक्दछ। बजेटको अनुमान योग्यता र भावीप्रवृत्तिको दिशानिर्देश गर्न, यसलाई आवधिक योजनासंग आबध्द गरि दीर्घकालीन लक्ष्य हासिल गर्न र बजेटको विनियोजन र खर्च कुशलतामा सुधार ल्याउन मध्यमकालीन खर्च संरचनाको भूमिका महत्वपूर्ण रहने गर्दछ ।

( दामोदर रेग्मी कुशल प्रशासक तथा संघीयताका विज्ञ हुन् । उनका संघीयता, सार्वजनिक वित्त व्यवस्थापन, सार्वजनिक प्रशासन का विषयमा पुस्तक र विभिन्न लेखहरु प्रकाशित भएका छन्)